一、预算编制的原则和程序

1.预算编制应当遵循什么原则

各单位预算编制应当遵循统筹兼顾、勤俭节约、量力而行、讲求绩效和收支平衡的原则。

2.预算编制有哪些基本程序

预算编制需要经过“二上二下”程序:

“一上”是指学校按照财政厅预算编制要求,根据学校发展规划向省教育厅报送非税征收计划、新增资产配置计划、国有资产收益情况、三年支出规划,同时报送人员信息、结转资金、动用实拨资金情况和拟纳入预算的二级项目申报,同时准备需进行财政投资评审的项目资料。

“一下”是指省财政厅审核省教育厅报送的年度预算建议计划,综合考虑财力,汇总平衡形成省教育厅预算初步方案,经由省教育厅分解后下达学校预算控制数。

“二上”是指学校在教育厅下达的学校预算控制数以内,编制形成规范、细化的学校年度预算草案经办公会审议后报送省教育厅。省财政厅将各单位的部门预算及法人签署的承诺书一并提交省人大财经委、预工委初审。

“二下”是指经省人民政府、党委审议通过后提交省人大常委会审议,省人民代表大会审查批准省级预算20日内,省财政厅将预算批复到省教育厅,再由省教育厅批复到学校。

3.学校预算“一上”阶段需要报送哪些资料

(1)人事处负责提供学校的“三定”方案、三年人员经费支出规划和人员情况信息。

(2)合作发展处要核定拟纳入预算的项目文本和项目三年支出规划,包括项目评审的相关资料。

(3)涉及维修改造、信息化建设和基本建设项目的职能部门负责准备财政投资评审相关资料。

(4)校产处负责测算年度国有资产收益情况(出租、出借、处置),申报学校年度新增资产配置计划及其相关资料。

(5)招就处需提供招生计划等相关信息。

(6)继教处负责测算年度学校社会培训收入规模。

4.学校预算“一下”阶段需要准备哪些资料

(1)相关职能部门需要对专项经费进行测算。如人事处测算人员费用,校产与后勤管理处测算公共维修费,校建处测算基本建设费等。

(2)财务处根据上年预算规模,并结合各单位上年预算执行情况测算出校内各单位预算控制数,各单位根据学校下发的预估控制数分解细化部门预算。

(3)各单位根据政府采购品目填报政府采购预算。

5.学校预算“二上”阶段需要报送哪些资料

“二上”阶段学校需向教育厅提交:

学校三年支出规划(含编制说明及表格);年度预算编报说明电子文档;下年度预算报表的纸质资料和电子数据;项目文本的电子文档和纸质资料。

二、预算编制的类型

6.什么是基本支出预算

基本支出是指预算单位为保障机构正常运转和完成日常工作任务而发生的各项支出,包括人员经费和公用经费。

7.什么是项目支出预算

项目支出是预算单位为完成特定的工作任务或事业发展目标,在基本的预算支出以外,财政预算专项安排的支出。

8.政府采购预算填报有什么要求

政府采购分为资产、服务和工程三大类。其中政府采购新增资产预算由校产处归口填报,服务和工程类的政府采购预算根据当年省政府下发的《政府采购目录》按采购品目分类填报。

9.新增资产配置计划申报时间有什么要求

学校新增资产配置计划需在“一上”阶段向省教育厅申报,时间一般在每年的7月份,因此有采购需求的部门应提前谋划,当年做好次年的安排,尽早与校产处联系。否则,未纳入新增资产配置计划的资产不得随意购买。

10.如何申报新增资产配置计划

(1)各学院(部门)在填报项目文本的同时需填报《新增资产配置情况表》(由校产处提供),连同文本一起报送职能部门,各职能部门将项目中的《新增资产配置计划表》汇总后提交校产处。

(2)校内各部门日常办公和实验室少量补充设备由各部门填报《新增资产配置计划表》后直接提交校产处。

11.项目申报流程有哪些

(1)二级学院将项目文本上报给归口职能部门。二级学院申报项目时,注意项目整合,同类别项目尽量合并申报。

(2)职能部门对收集的项目进行审核并组织专家评审,将评审合格的项目纳入项目库。根据学校事业发展规划,按照轻重缓急综合安排项目,报合作发展处。

(3)合作发展处根据职能部门上报情况进行汇总并提交办公会审议。

(4) 6月初,财务处将审议后的项目录入预算系统上报。

12.项目申报有哪些注意事项

(1)各单位申报项目时,注意项目整合,特别是职能部门,对于同类别项目尽量合并申报,方便资金统筹使用,提高资金使用效率。

(2)各单位在填报项目文本的同时需填报《新增资产配置情况表》(由校产处提供),连同文本一起报送职能部门。

(3)职能部门应定期对入库项目进行清理,对于教学要求或建设条件发生改变的项目,通知项目负责人按当年实施条件重新申报新增资产配置计划,并调整项目文本中的预算结构。

(4)项目中涉及维修的需严格预算工程造价,必要时应咨询专业机构,不可盲目预估,从而造成预算偏高或偏低,影响项目实施。

(5)项目文本中预算金额要保持前后一致,预算总额要等于各明细预算之和。所有明细项目必须有测算过程,测算要符合实际。

(6)日常公用经费不得纳入项目支出。如:公务接待费、公车运行费、因公出国(境)费、办公用品、印刷费、邮电费、劳务费等。

13.需要进行财政投资评审的项目有哪些

年度预算资金200万以上的工程类、修缮类项目以及100万以上的信息化项目需由财政厅组织评审,未通过预算评审的不得纳入财政项目库备选。

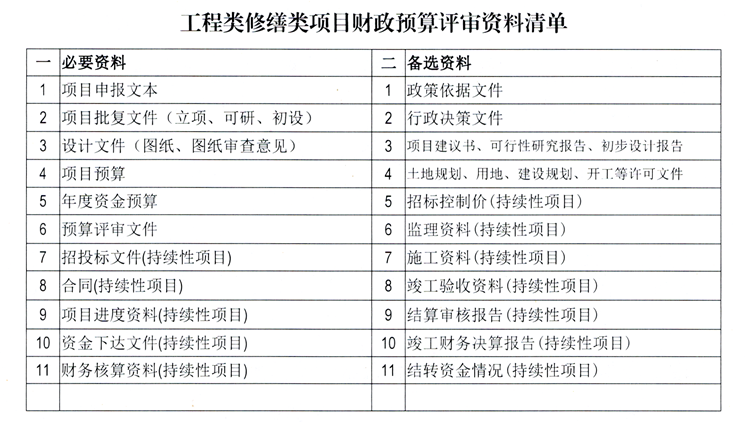

14.财政投资评审需要准备哪些资料

五、绩效目标

15.什么是绩效目标

绩效目标是预算资金计划在一定期限内的产出和效果,包括绩效内容、绩效指标和绩效标准。学校预算绩效目标应从人才培养、学生就业率、社会贡献能力等多个方面综合设定。

16.什么是绩效指标

绩效指标是衡量绩效目标实现程度的考核工具,绩效指标要针对绩效目标编制,是对绩效目标的细化和量化。

17.绩效指标有哪些

绩效指标包括产出指标、产出时效、产出成本和项目效益。

(1)产出指标反映根据既定目标计划实际完成率和质量达标率。

(2)产出时效反映完成目标计划的及时性。

(3)产出成本反映完成目标计划资金投入情况,通常用成本节约率来衡量。

(4)项目效益是指预算支出预期结果的实现程度和影响,通常用经济效益、社会效益和社会满意度、师生满意度来衡量。

18.设置绩效目标有哪些要求

(1)指向明确。绩效目标要符合国家高等教育发展规划、学校、本部门的职能及事业发展规划。

(2)具体细化。绩效目标应当从数量、质量、成本和时效等方面进行细化,尽量进行定量表述。

(3)合理可行。制定绩效目标要经过调查研究和科学论证,既要符合客观实际又要有挑战性,可衡量,数据及佐证资料应当可采集、可获得。